年末調整

年末調整手続きの電子化

今年も年末調整の時期になりました。 まだ紙で従業員から申告書を提出してもらっている事業所が多いのではないでしょうか。 各種申告...

詳しく見る

2025年10月31日

年末調整

Ⅰ 令和7年分 年末調整の変更点

そろそろ、令和7年分の年末調整の準備・スケジュールを考え始めている方もいらっしゃるのではないでしょうか。

税法は毎年改正があるので、それに伴い書類の所定様式にも都度変更があります。

今回は、令和7年分の年末調整を行うにあたり、経理事務ご担当者様向けの実務上の注意点をご紹介します。

なお、主な変更点は以下になります(なお、以下記載分は10月17日現在の法律に基づいて作成しています)。

◆ 基礎控除や給与所得控除の改正

◆ 扶養親族等の所得要件の改正

◆ 特定親族特別控除の新設

Ⅱ 年末調整関係書類について

今回の年末調整関係書類では、以下の書類に変更があります。

1. 令和7年分 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 特定親族特別控除申告書 所得金額調整控除申告書(以下、マル基配特所とします)

令和6年の年末調整では、基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書が兼用となった書類(マル基配所)が使用されておりました。

しかし、令和7年ではマル基配所に加えて、特定親族特別控除申告書が加わり、4つの申告書が1つとなったマル基配特所と呼ばれる書類を使用することになっています。

そのため、確認する事項が増えておりますので、確認漏れのないように注意が必要です。

2. 令和8年分 給与所得者の扶養控除等(異動)申告書(以下、マル扶とします)

令和8年分のマル扶は、令和7年分の年末調整と関係ありません。

しかし、マル扶は原則として、その年の最初に給与の支払を受ける日の前日までに会社等に提出することになっているため、多くの会社等では、その年の年末調整関係書類と併せて、翌年分のマル扶も同時に回収することとなっています。

令和8年分のマル扶では、令和7年度税制改正の内容が反映され、

◆ 特定親族特別控除の創設による、源泉控除対象親族の記載

の1点が変更となっています。

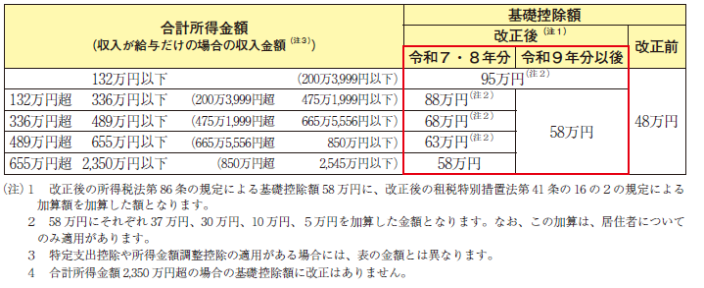

Ⅲ 基礎控除・給与所得控除の改正について

令和7年度税制改正により、基礎控除および給与所得控除について、以下のように改正されました。

(国税庁『令和7年分 年末調整のしかた』より抜粋)

1.基礎控除の見直し

2.給与所得控除の見直し

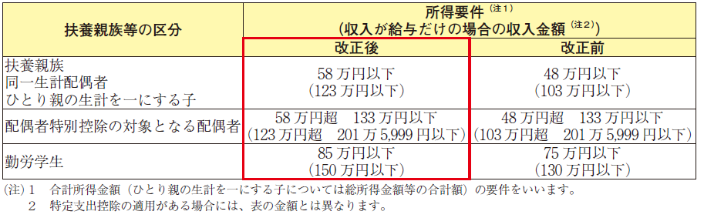

Ⅳ 扶養親族等の所得要件について

今回の基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

所得要件の概要は以下の通りです。

Ⅴ 特定親族特別控除について

所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、

その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

【特定親族とは】

◆所得者と生計を一にする年齢19 歳以上23 歳未満の親族(里子なども含む)

※配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます”

◆合計所得金額が58万円超123万円以下の人

※収入金額が給与のみの場合は123万円超188万円以下が対象となります”

また、特定親族特別控除額は以下の通りです。 (国税庁『令和7年分 年末調整のしかた』より抜粋)

Ⅵ 通勤手当の非課税限度額の改正

令和7年8月7日の人事院勧告により、令和7年4月1日以降の自動車などの交通用具使用者に対する通勤手当の額の引上げが勧告されました。

これに伴い、通勤手当に係る所得税の非課税限度額の改正が行われる場合には、年末調整での対応が必要となることがありますのでご注意ください。

Ⅶ まとめ

年末調整は給与所得者の確定申告として、重要な役割を担っています。

令和7年分の年末調整は基礎控除等の見直しが行われており、確認事項が増えております。

また、申告・納税が遅れると、遅れた日数に応じて会社が国に延滞税を支わなければいけなくなります。

期限内に適切な申告・納税が出来るよう、社内の期限管理等、余裕を持っておく必要があります。

サービスのご利用についてのご相談や

お問い合わせなど、お気軽にご相談ください。

電話でのお問い合わせ

0120-35-1388

受付時間 09:00~17:00(月~金)

Webからのお問い合わせ

お問い合わせフォーム電話やメール、当サイトのフォームを利用した当社への売り込みの一切をお断りしております。