法人事業税

法人事業税の非課税事業とは

Ⅰ 法人事業税の非課税事業とは 法人事業税の納税義務者は、原則として事業を行うすべての法人(公益法人等は、収益事業を行...

詳しく見る

2022年07月27日

法人事業税

Ⅰ 分割基準とは

2以上の道府県において事務所又は事業所を設けて事業を行っている法人又は個人に対しては、その法人又は個人の事務所又は事業所所在の道府県がそれぞれ課税権を有しているので、関係道府県間で課税権の調整を行う必要があります。このため、その法人又は個人について算定した課税標準額の総額を一定の基準によって関係道府県に分割し、その分割した課税標準額に従って各関係道府県ごとの税額を算出することになり、この課税標準額を分割するための一定の基準が「分割基準」となります。

Ⅱ 分割基準の種類

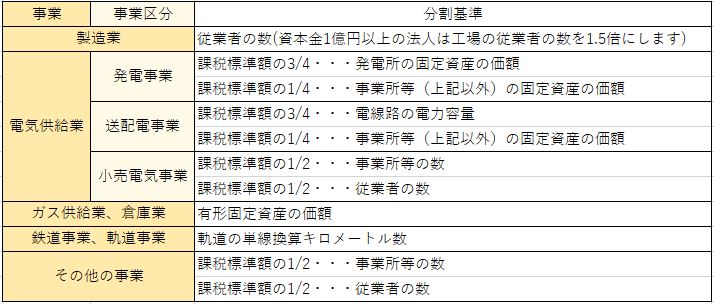

法人事業税は、事業の種類により次の分割基準があり、個人事業税の分割基準は、事務所又は事業所の従業者の数のみです。

・上記は事業年度終了の日現在の数値を使用します。

・分割基準の異なる事業を併せて行う場合(法人のみ)には、主たる事業の分割基準を使用します。

・主たる事業の判定にあたっては、原則、売上金額の最も大きい事業を主たる事業とします。

Ⅲ 従業者の数について

従業者とは、俸給、給料、賃金、手当、賞与その他これらの性質を有する給与の支払を受けるべき者をいいます。

Ⅳ 分割基準である従業者の数とは

分割基準である事務所又は事業所の従業者の数は各事務所ごとに算定し、各県ごとに合計します。

1.通常の場合

事業年度終了の日現在の数値

2.資本金の額または出資金の金額が1億円以上の製造業を行う法人の工場である事務所または事務所の場合

事業年度終了の日現在の数値 + 事業年度終了の日現在の数値(※) X 1/2

(※)事業年度終了の日現在の数値が奇数の場合は +1

Ⅴ 工場について

資本金の額又は出資金の額が1億円以上の製造業を行う法人の工場とは、

その法人の行う主たる事業が製造業、加工業または修理業等であるもので物品の製造、加工、組立、整備又は修理等生産に関する業務が行われている事務所又は事業所をいいます。

Ⅵ 固定資産の価額について

1.適用事業は?

固定資産の価額が分割基準となる事業は、電気供給業(発電事業、送配電事業)、ガス供給業及び倉庫業になります。

2.適用時期は?

事業年度終了の日現在における数値になります。

3.固定資産の価額とは?

その事業年度終了の日に貸借対照表に記載されている土地、家屋及び家屋以外の減価償却が可能な有形固定資産(建設仮勘定に経理されている固定資産のうち、その事業年度終了の日に事業の用に供されているものを含む。)の価額とします。

Ⅶ 電線路について

1.適用事業は?

電気供給業(送配電事業)になります。

2.適用時期は?

事業年度終了の日現在における数値になります。単位はキロワットになります。

3.電線路とは?

発電所の発電用の電気工作物(電気事業法第2条第1項第18号に規定する電気工作物をいいます。)と電気的に接続している電線路で、電圧が66キロボルト以上のものをいいます。

Ⅷ 軌道の延長キロメートル数について

1.適用事業は?

鉄道事業及び軌道事業になります。

2.適用時期は?

事業年度終了の日現在における数値になります。

3.軌道の延長キロメートルの取扱いは?

単線換算による延長キロメートル数により分割します。

Ⅸ 事務所又は事業所の数について

1.適用事業は?

電気供給業(小売電気事業)と、上図でその他の事業として区分される事業になります。

2.数値の算定は?

事業年度に属する各月の末日現在における数値を合計した数値とする。

法人事業税

法人事業税の非課税事業とは

Ⅰ 法人事業税の非課税事業とは 法人事業税の納税義務者は、原則として事業を行うすべての法人(公益法人等は、収益事業を行...

詳しく見る

法人事業税

法人事業税の税率表

下記URL(東京都主税局HP)をご確認ください。 URL:https://www.tax.metro.tokyo.lg....

詳しく見る

法人事業税

法人事業税の課税方式の見直しについて

これまで、電気供給業に係る法人事業税は「収入割」のみ適用されていましたが、令和2年度税制改正により、電気供給業のうち発電・小売...

詳しく見る

サービスのご利用についてのご相談や

お問い合わせなど、お気軽にご相談ください。

電話でのお問い合わせ

0120-35-1388

受付時間 09:00~17:00(月~金)

Webからのお問い合わせ

お問い合わせフォーム電話やメール、当サイトのフォームを利用した当社への売り込みの一切をお断りしております。